トピックス

【レポート】「コウカシタ創業スクール2015」DAY5 資金調達/収支計画

スクール5日目、本日は資金調達と収支計画について学びます。

事業を営む上で重要な部分ですが、つまらないかもしれませんと前置きがありました(笑)

本日はひたすらインプット、座学になります。

午前は多摩信用金庫の価値創業事業部饗庭さんをお呼びして

資金計画について伺います。

資金計画は事業を開業する際に必要な資金をどう調達するのかという部分です。

設備資金(店舗、機械、設備など)と運転資金(人件費、仕入れ、経費支出など)を足したものが、

まず必要な資金になります。

「自分ですべてまかなう、自己資金から始めるのが一番安心。

次は親族から借りる、それも目処がつかなければ金融機関から借りましょう」

「最初から事業が軌道に乗り、黒字になるなんてことはまずありません。

当初は赤字になることを前提として、数ヶ月分の運用資金を上増しして考えます。」

自分で資金を調達するのが大前提。

しかし、金融機関に借りることはもちろんあります。

借りる際にはもちろんハードルを乗り越えなければなりません。

それは「信用」です。

金融機関から借りる際は、「信用」されなければなりません。

まだ開業する前でありながら、どのようにして金融機関から「信用」を得るのでしょうか。

自分がお金を貸す側だとすると、その人が信用できるかどうかという人柄、人脈、実績…

総合的に見て判断するはずですよね。

金融機関の方も、開業予定者の面談をして、人柄も含め総合的に判断する、と饗庭さんは言います。

また、産業競争力強化法という法律が制定され、国によるベンチャー企業への支援に力が入れられています。

「創業率はヨーロッパやアメリカは10%ありながら、日本はまだ4%です。」

創業率の低さはよく問題にされていますね。

そんな問題を解決するために様々な取り組みがされているので

今は開業しやすい時期ではあります。

「何かありましたら気軽に相談してください」と饗庭さん。

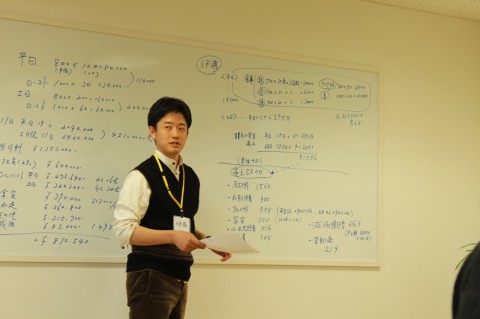

後半30分は小金井市経済課の田嶋さんから小金井市としての起業家に対する支援についてお話いただきました。

小金井市としてもしごとを始める方向けの支援がたくさんあります。

そういった支援は積極的に利用していきましょう。

午後からは収支計画についての話です。

まずは売上と利益の違いからです。

売上からもろもろを引いたものが営業利益になります。

ハンバーガーにたとえてお話されました。

次に、実際に近くのあるお店を対象にさせていただいて

売上予測をどう作っていくのかを予測し、分析します。

家賃、人件費はどれくらいでしょうか?

お店の席数、回転率はどれくらい?

実際にお店を見学して、細かく分析し、予測していきます。

「大赤字になってしまった(笑)」なんて声も。

実際にある店舗を予測しても、

算出された利益の金額は人によって何倍もの違いが出ていました。

予測しながら分析するのはなかなか難しいですね。

参加者の方に分析結果を発表していただきました。

「だいたいこれくらいかな…」

「ここはあってるけど、ここは違いそうですね。」

1つひとつの金額を見ていくと、人によって大きな差が生まれている理由がわかります。

あくまでも予測ではありますが、実際に分析してみることでグッと現実的に検証できます。

例えば、日本政策金融公庫のサイトには業界別の経営資料などがあります。

それを参考にしながら資金繰り表をつくっていくのも一つです。

最後は、「倒産」は何をもって倒産とするのか?というお話です。

「赤字になったら倒産」

「お金が出て行くタイミングと入ってくるタイミングがうまくいかなくて、

資金繰りが破綻したら倒産」

答えのない質問に、たくさんの定義があがりました。

いずれにしても、まずは事業を継続することが第一歩。

例えば融資を受けることひとつとっても、

事業を慎重かつダイナミックに進めていく必要があります。

その塩梅が重要ですし、難しい部分でもあります。

これがまさに「経営」なのです。

次回はいよいよ最終回。

スクールも全6回ですが、あっという間でしたね。

参加者のみなさんが事業プランを発表します。

事業を営む上で重要な部分ですが、つまらないかもしれませんと前置きがありました(笑)

本日はひたすらインプット、座学になります。

午前は多摩信用金庫の価値創業事業部饗庭さんをお呼びして

資金計画について伺います。

資金計画は事業を開業する際に必要な資金をどう調達するのかという部分です。

設備資金(店舗、機械、設備など)と運転資金(人件費、仕入れ、経費支出など)を足したものが、

まず必要な資金になります。

「自分ですべてまかなう、自己資金から始めるのが一番安心。

次は親族から借りる、それも目処がつかなければ金融機関から借りましょう」

「最初から事業が軌道に乗り、黒字になるなんてことはまずありません。

当初は赤字になることを前提として、数ヶ月分の運用資金を上増しして考えます。」

自分で資金を調達するのが大前提。

しかし、金融機関に借りることはもちろんあります。

借りる際にはもちろんハードルを乗り越えなければなりません。

それは「信用」です。

金融機関から借りる際は、「信用」されなければなりません。

まだ開業する前でありながら、どのようにして金融機関から「信用」を得るのでしょうか。

自分がお金を貸す側だとすると、その人が信用できるかどうかという人柄、人脈、実績…

総合的に見て判断するはずですよね。

金融機関の方も、開業予定者の面談をして、人柄も含め総合的に判断する、と饗庭さんは言います。

また、産業競争力強化法という法律が制定され、国によるベンチャー企業への支援に力が入れられています。

「創業率はヨーロッパやアメリカは10%ありながら、日本はまだ4%です。」

創業率の低さはよく問題にされていますね。

そんな問題を解決するために様々な取り組みがされているので

今は開業しやすい時期ではあります。

「何かありましたら気軽に相談してください」と饗庭さん。

後半30分は小金井市経済課の田嶋さんから小金井市としての起業家に対する支援についてお話いただきました。

小金井市としてもしごとを始める方向けの支援がたくさんあります。

そういった支援は積極的に利用していきましょう。

午後からは収支計画についての話です。

まずは売上と利益の違いからです。

売上からもろもろを引いたものが営業利益になります。

ハンバーガーにたとえてお話されました。

次に、実際に近くのあるお店を対象にさせていただいて

売上予測をどう作っていくのかを予測し、分析します。

家賃、人件費はどれくらいでしょうか?

お店の席数、回転率はどれくらい?

実際にお店を見学して、細かく分析し、予測していきます。

「大赤字になってしまった(笑)」なんて声も。

実際にある店舗を予測しても、

算出された利益の金額は人によって何倍もの違いが出ていました。

予測しながら分析するのはなかなか難しいですね。

参加者の方に分析結果を発表していただきました。

「だいたいこれくらいかな…」

「ここはあってるけど、ここは違いそうですね。」

1つひとつの金額を見ていくと、人によって大きな差が生まれている理由がわかります。

あくまでも予測ではありますが、実際に分析してみることでグッと現実的に検証できます。

例えば、日本政策金融公庫のサイトには業界別の経営資料などがあります。

それを参考にしながら資金繰り表をつくっていくのも一つです。

最後は、「倒産」は何をもって倒産とするのか?というお話です。

「赤字になったら倒産」

「お金が出て行くタイミングと入ってくるタイミングがうまくいかなくて、

資金繰りが破綻したら倒産」

答えのない質問に、たくさんの定義があがりました。

いずれにしても、まずは事業を継続することが第一歩。

例えば融資を受けることひとつとっても、

事業を慎重かつダイナミックに進めていく必要があります。

その塩梅が重要ですし、難しい部分でもあります。

これがまさに「経営」なのです。

次回はいよいよ最終回。

スクールも全6回ですが、あっという間でしたね。

参加者のみなさんが事業プランを発表します。